- (12) 4009-7100

- (12) 4009-7100

-

Consultas

Acesso as consultas

Acesso as consultas

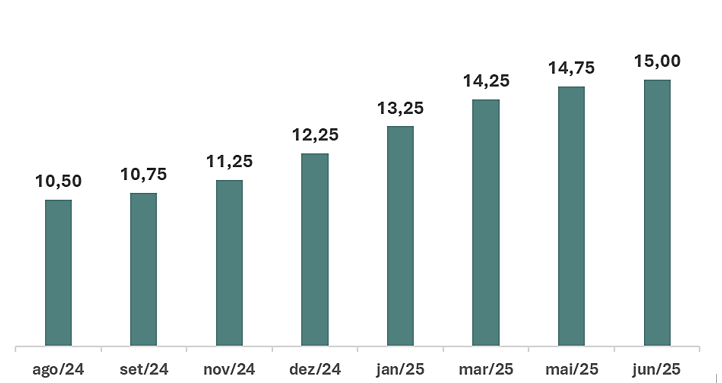

Contrariando algumas expectativas, o Banco Central do Brasil em decisão unânime do seu Comitê de Política Monetária (Copom) decidiu neste último dia 18 de junho mais uma vez elevar a taxa básica de juros da economia, agora em 0,25 pontos percentuais, fazendo com que a Selic atinja os 15% ao ano, o seu maior nível em quase vinte anos. Como pode ser mais bem visualizado abaixo, a recente trajetória de altas sucessivas do juro básico brasileiro iniciou-se em setembro do ano passado. Boa parte do mercado até apostava em uma manutenção do patamar de 14,75% a.a. da reunião anterior, porém o Copom novamente decidiu pela continuidade do processo de elevação da Selic.

Gráfico 1: Evolução da Taxa Selic

Fonte: Banco Central do Brasil

Elaboração: Sincomércio São José dos Campos

O Banco Central, que é a autoridade monetária do país e notavelmente atua como defensor do valor da moeda nacional, tem como premissa defendê-la. Em momentos, como o dito pelo próprio BC, de incertezas globais (sobretaxas comerciais americanas e possíveis desdobramentos de conflitos geopolíticos) e de demanda interna resiliente e com pressão fiscal (gastos públicos), o risco inflacionário, que já é persistente, é o motivo para este novo aumento da Selic.

O questionamento que é feito pelo empresário e que o Sincomercio São José dos Campos busca responder é: O que isso impacta no nosso bolso e no nosso negócio?

A Selic (Sistema Especial de Liquidação e de Custódia) é a referência que define as demais taxas de juros no país. Portanto, quando ela sobe, ainda que objetive o controle da inflação, ela também eleva todas as taxas e juros que nos impactam como pessoas físicas e jurídicas. Através desta mudança do custo do crédito, as variações da Selic modulam o ritmo de demanda da economia, a reduzindo em período de pressões nos preços ou a elevando em períodos de necessidade de maior dinâmica à economia. Atualmente estamos vivenciando o primeiro caso, de uma economia doméstica aquecida e que contribui para uma pressão inflacionaria.

Isto posto, de forma resumida, os nossos empresários podem esperar juros ainda mais altos em suas linhas de crédito. E estamos falando de crédito não somente do empréstimo pessoal tradicional, mas também para a aquisição de veículos, crédito imobiliário, na aquisição de outros bens e inclusive nas tradicionais antecipações de recebíveis, capital de giro e conta garantida.

Em suma, o novo aumento dos juros, que entendemos até que seria desnecessário considerando a recente trajetória inflacionária e o patamar que a Selic já se encontrava, impactará ainda mais o custo do crédito futuro para as nossas famílias e nossas empresas. Podemos esperar consumidores menos propensos financeiramente a maiores aquisições e, ao mesmo tempo, custo financeiro mais caro caso o estabelecimento comercial necessite de alguma linha de crédito junto aos seus bancos. Tal realidade, que será mais bem vista no decorrer dos próximos meses traz preocupações e a necessidade de cautela e eficiência ainda maior no controle dos gastos e na tentativa de se auferir mais receitas, até para manter ao menos os atuais níveis de rentabilidade do negócio.